专题:格蓝若IPO背后存多重疑点,上科创板有戏吗?

来源:灯塔媒介

灯塔媒介5月15日讯,上交所官网显示,5月5日,上交所新增受理武汉格蓝若智能技术股份有限公司(以下简称“格蓝若”)科创板上市申请;本次发行保荐机构为海通证券。

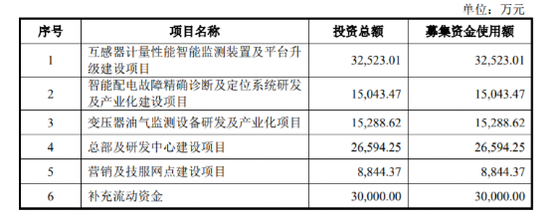

格蓝若计划募资12.83亿元,将用于互感器计量性能智能监测装置及平台升级建设、智能配电故障精确诊断及定位系统研发及产业化建设、总部及研发中心建设等6个项目。

今年智能电网赛道首个IPO

招股书显示,格蓝若是电力领域智能感知产品与服务提供商,主要从事互感器计量性能智能 监测装置的研发、生产和销售及相应在线监测平台开发建设等技术服务。

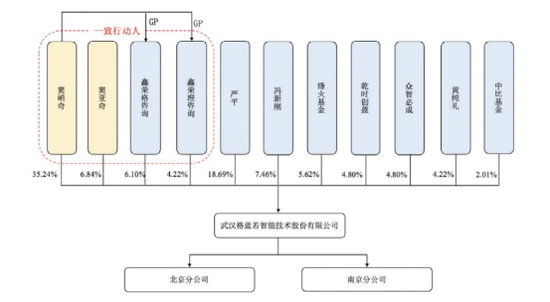

2018年,窦峭奇、窦亚奇两兄弟共同出资设立格蓝若有限责任公司(格蓝若的前身);设立之初,窦峭奇认缴2550万元出资额,出资比例为85%;窦亚奇认缴450万元出资额,出资比例为15%。

截至招股书签署日,格蓝若的控股股东、实际控制人为窦峭奇和窦亚奇。

窦峭奇直接持有格蓝若35.24%的股份,并通过鑫荣理咨询及鑫荣格咨询分别控制格蓝若4.22%及6.10%的股份,其合计控制格蓝若45.56%股份的表决权;

窦亚奇是窦峭奇之弟,作为一致行动人,直接持有格蓝若6.84%的股份,与窦峭奇合计控制格蓝若52.40%股份的表决权。

据招股书披露,窦峭奇1961年出生,毕业于武汉工业大学(现已更名为“武汉理工大学”)工业与民用建筑专业,大专学历;2018 年 3 月至 2021 年 1 月,担任格蓝若有限执行董事兼总经理;2021 年 1 月至 2022 年 9 月,担任格蓝若有限董事长兼总经理;2022 年 9 月至今,担任公司董事长兼总经理。

窦亚奇1964 年出生,毕业于武汉市广播电视大学工业企业管理专业,大专学历;2018 年 3 月至 2022 年 9 月,担任格蓝若有限监事/监事会主席;2022 年 9 月至今,担任公司董事。

格蓝若曾进行三次增资,五次股权转让;截至招股书签署日,格蓝若的股权结构如下:

格蓝若的核心产品“互感器”,是电力系统中大规模使用的关键设备之一,被广泛应用于新能源发电、智能电网建设和智能终端设备;报告期内,公司产品的市场占有率分别为 100.00%、92.61%和 80.09%,市占率较高。

业绩爆发式增长 客户集中度较高

2022年,格蓝若的业绩出现爆发式增长。

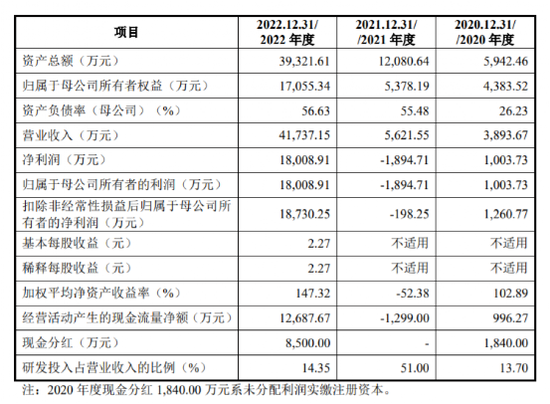

财务数据显示,2020年-2022年,格蓝若实现营业收入分别为3893.67万元、5621.55万元、4.17亿元,实现净利润分别为1003.73万元、-1894.71万元、1.80亿元。

数据显示,格蓝若2022年业绩格外突出,营收同比增长642%,净利润同比增长1050%,实现扭亏为盈。

据媒体报道,格蓝若称,公司2022年营收增长迅猛,得益于我国电网智能化发展趋势加快及公司产品获得国家电网等客户的认可。

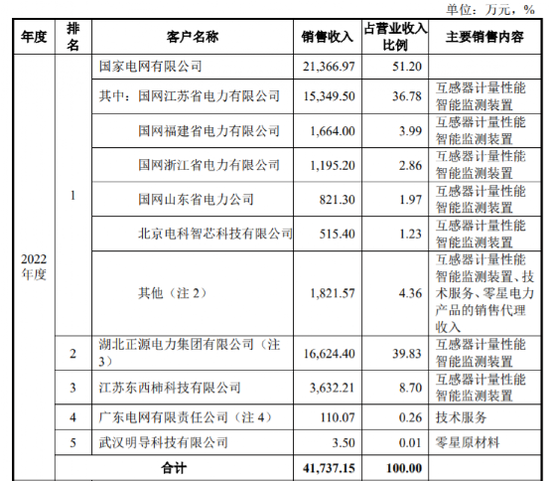

招股书显示,格蓝若的客户主要集中于电力行业;报告期内,格蓝若对国家电网及其下属公司的销售收入占比分别为 99.96%、84.88%和 51.20%,集中度较高。

若未来我国电力行业相关政策、智能电网建设投资规模或国家电网采购偏好发生不利变化,公司产品技术性能未能满足国家电网客户需求,将导致公司产品销量下降,对公司经营业绩、财务状况及持续盈利能力造成不利影响。

产品结构较为单一 业绩增长能否持续

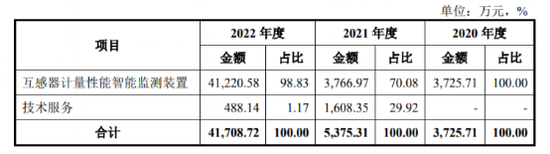

报告期内,格蓝若的收入主要来源于互感器计量性能智能监测产品,公司其他产品仍处于试点运行阶段或在研阶段,尚未正式实现产业化及规模化销售。

格蓝若主营业务为互感器计量性能智能监测装置的研发、生产和销售及相应在线监测平台开发建设等技术服务,报告期内,上述业务收入占各期营业收入的比例分别为 95.69%、95.62%和 99.93%;公司产品结构较为单一,对电网客户需求变化等不确定因素所引起的风险承受能力较弱。

若未来互感器智能监测产品因政策性影响或行业改革造成市场需求不及预期,公司的生产经营将受到不利影响。

这也引发市场对格蓝若未来能否保持业绩增长的担忧。

招股书显示,格蓝若互感器业务占2020年、2021年、2022年营收的比例分别为 95.69%、95.62%和 99.93%。

目前,互感器的毛利率和单价都处于下降趋势中;报告期内,格蓝若互感器计量性能智能监测装置产品的毛利率分别为88.90%、82.90%、83.11%;其中,销售单价分别为112.9万元/套、114.15万元/套和108.76万元/套。

(以上内容与灯塔媒介立场无关,相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。未经授权禁止转载/镜像,违者必究。转载等合作请私信。)

额 本文暂时没人评论 来添加一个吧

发表评论